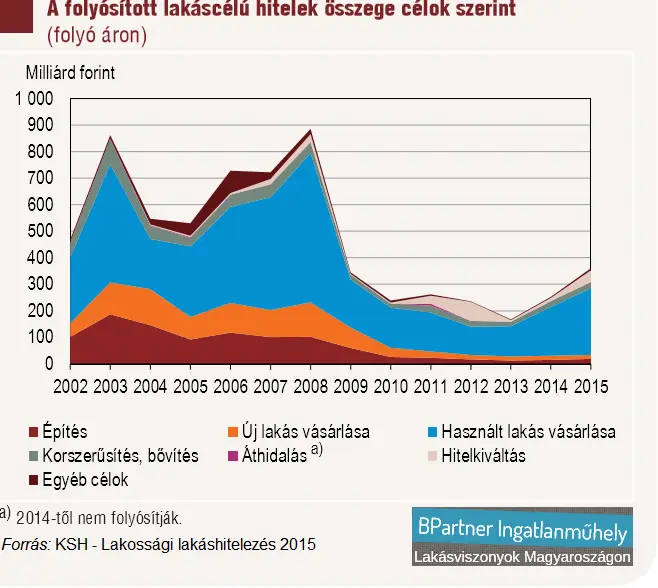

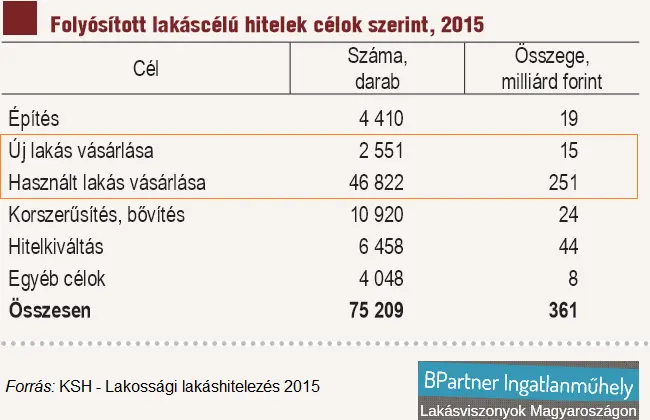

A lakáshitel nem játék, ami nem csak hosszú időre adósít el minket, de a lakáspiac egészségi állapotát is kifejezi. A lakáshitelezést a lakáspiac üzemanyagának tartják, mások lassú méregnek. A lakáshitel bizonyos esetben viselkedhet drogként. A folyósított lakáscélú hiteles célok szerinti grafikont megnézve kiemelnénk a 2003 és 2008 közötti hasonlóságot. Az igazán meglepő az, hogy amíg 2003-ban országosan több mint 270 ezer adásvétel történt, addig 2008-ban 154 ezer (a tegnapi anyagunk grafikonjairól leolvasható). Ez azt jelenti, hogy közel dupla annyian vásároltak hitelre, mint 2003-ban.

2008-ban, 75 ezer használt lakásra és 16 ezer újlakás vásárlására vettek fel lakáshitelt 154 ezer értékesítésre. Ez 60%-os hitelezést jelentett, tehát 2008-ban 10-ből 6 lakást hitelre vásároltak. 2015-ben, a várható 130 ezer értékesítésből (még nincs meg a KSH végleges jelentése 2015-ös lakáspiaci forgalomról) 49 ezer lakást vásároltak hitelt. 2015-ben 38% körül alakulhat a hiteles lakások aránya, amiért érthető, hogy miért kezdték el dörzsölni a markukat a hitelközvetítők (weboldalak és ingatlanközvetítők, akik pénzügyi szolgáltatásokat is adnak el).

Hogy mindjárt példát is mondjunk, az ingatlan.com a bankracio.hu-t vásárolta fel 2015-ben, hogy a hitelközvetítő oldal a hitelpiaci növekedés előtt csapjon le és várható növekvő profitjából részesedjen, ne csak a lakáshirdetések növekvő számából.

A Duna House tavalyi tőzsdei fisakója is hitelközvetítés körül forgott. Sőt a cég sikere a pénzügyi termékek közvetítésében rejlik, nem az ingatlanközvetítésben. És mielőtt irigységgel vádolnának meg minket, az OTP vezérigazgatójának szavait szeretnénk tolmácsolni a hitelközvetítéssel kapcsolatban:

A hitelközvetítői jutalékok csökkentése milyen hatással lehet a piacra?

Indokolt volt a jutalékok csökkentése, reméljük, ez az igények benyújtásán nem látszik majd. Ha a bankszektor költségei csökkennek, akkor a hitelek kamata is csökkenhet, hiszen ezek a költségek beépültek a kamatokba.

Kimondta azt, amit eddig is tudtunk, hogy a hitelközvetítés feleslegesen drágítja meg az amúgy sem olcsó hiteleket (= rejtett költség). Mégis olyan tévhit kering még ma is a lakáspiacon, a hitelközvetítővel inkább spóroloni lehet a banki költségeken. Az OTP vezetőjének legalább van annyi vér a pucájában, hogy kimondja, a bank minden költséget áthárít az ügyfeleire, a pénzügyi közvetítők meg csak álszenten mosolyognak.

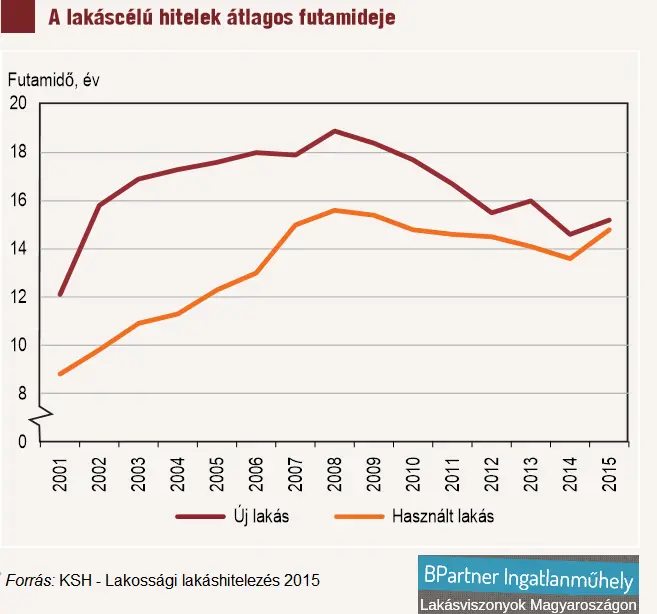

Ha lakáshitelben gondolkodunk közvetlenül a pénzintézettel tárgyaljunk. Ha lakáshitelre van szükségünk, ne 20% önerővel akarjuk lakást vásárolni, mint ahogy ma is olvasni lehet ilyen cikkeket. Vérlázító, hiszen csak azt hagyja ki, hogy ilyen konstrukcióban még a havi nettó 500-600 ezer forintot keresőknek is érdemesebb kivárni. A lakáshitel a lakás vételárához veszélyes szintet érhet el, ha meghaladja a 50%-ot. Az is veszélyes, ha a futamidőt csak azért növeljük, adósodunk el hosszabb időre, hogy a törlesztő részletünket még éppen „ki tudjuk köhögni”. Egy hitel teljes költségét nem a törlesztőrészlet mutatja meg, mégis még mindig azt számolgatjuk, arra építünk és az alapján döntsünk. Maradjon meg intő jelnek, hogy 2008-ban, nem csak mérgezett hitelezés folyt a lakáspiaci tranzakciók 60%-os szintjén, de a legmagasabb futamidő mellett.

Lakáshitelezéssel kapcsolatos sorozatunk:

I. Lakáshitelezés – A pünkösdi királyság

II. Lakáshitelezés – A lakáspiac drogja

IV. Lakáshitelek a hirdetési oldalakon

V. Lakhatás az egészséges életmód része

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely