A lakáshitelezéssel kapcsolatos sorozatunkban most az online hiteltanácsadás első számú eszközeire, a hitelkalkulátorokra vetünk egy pillantást. Ma már minden banknak és hitelközvetítőnek van ilyen népszerű „számológépe”. Vannak egész informatívak és nagyon egyszerű megoldások is. A gyanútlan érdeklődőknek most inkább azt ajánljunk, hogy a részletekre figyeljenek majd oda. Ugyanis azt látjuk, hogy bár segíteni szeretnének a kalkulátorok, de nem feltétlenül érdek nélkül.

A havi törlesztőrészlet bűvöletében

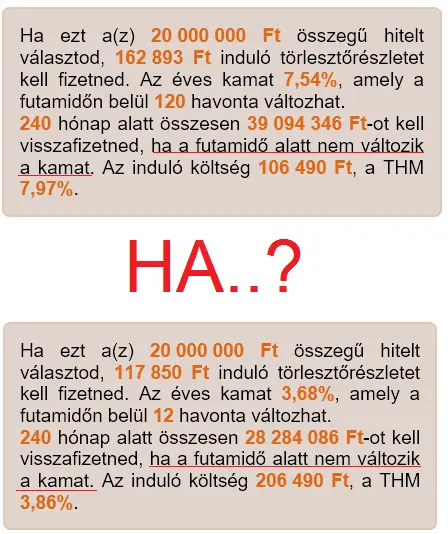

A mellékelt képen egy hitelközvetítő egyik leglacsonyabb és egy másik legmagasabb havi törlesztőrészletét kínáló ajánlatát hasonlítottuk össze. 20 évre 20 millió forint lakáshitel ajánlatról van szó. Az alacsonyabb törlesztőrészletnél évente változik a hitelkamat, a drágábbnál 10 évente. Bár senki nem látja előre a jövőt, de azt állítani egy évente változó kamatozású hitelről, hogy olcsóbb, az több mint felelőtlenség. Miközben szinte az összes hitelkalkulátor ilyen ajánlatokkal bombáz minket. Nem villog pirosan egy üzenet sem, hogy a legalcsonyabb kezdőrészlet általában a legkiszámíthatatlanabb hosszútávú eladósodást jelenti. A bankok nem ostobák. 20 év alatt elvárják, hogy 100%-ot keressenek egy hitelen. Ezt a magasabb törlesztőrészletű hitel már előrevetíti. Az olcsóbb viszont eltitkolja, ami egy nagy baj. Igaz ott van, hogy „ha a futamidő alatt a kamat nem változik”, de ez így nagyon kevés.

A kamatkockázatot ezek a kalkulátorok nem hangsúlyozzák, sőt inkább a kockázatosabb hitelek felé terelik az érdeklődőket, csak azért, mert először mindenkit a havi törlesztőrészlet érdekel.

Pedig az nem lesz fix 240 hónapra egy 20 éves futamidő alatt, arra mindenki mérget vehet. Változhat félévente, évente, öt évente és tíz évente. Nagyon nem mindegy tehát a hitelkamat változásának gyakorisága, még ha a hitelkalkulátorok el is bagatelizálják a kérdést.

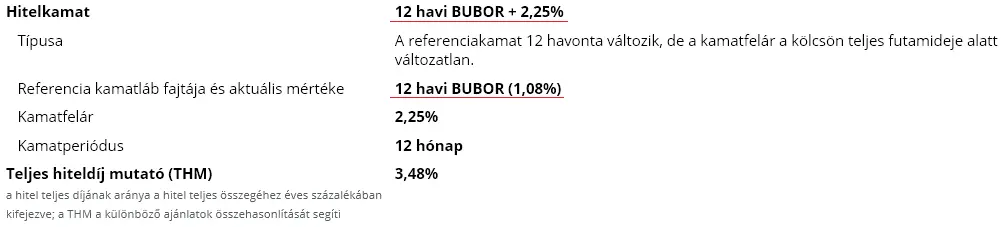

Hitelkamat = BUBOR + kamatfelár

A BUBOR egy naponta számolt érték, ami az MNB oldaláról letölthető. Nem kell érteni mi ez, elég csak elfogadni azt, hogy milyen kockázatokat jelenthet egy olyan szám alapján számolni a kamatot, ami naponta változhat. Ez ugyanis egy hiperérzékenységet jelent és minden apró és súlyosabb változást beárazhatnak benne. A hitelkalkulátorok mégis olyan természetességgel beszélnek a BUBOR-ról, mint a lottószámhúzásról. Ez egyben találó is, mert legalább annyira nehéz eltalálni, hogy a futamidő alatt éppen akkor – amikor a kamatperiódusunk miatt a hitelkamatunk változik – mennyi is lesz a BUBOR, mint a lottószámokat. A kamatkockázat egyik ékes példája a naponta változó BUBOR, de a hiteligénylésnél ezt senki sem hangsúlyozza – hozzá tennénk, hogy nem véletlenül.

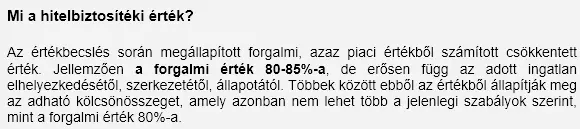

Piaci érték > Forgalmi érték > Hitelbiztosítési érték

A kamatkockázat minél jobb kezelése mellett fontos előre tájékoztatást kapni, hogy egy ingatlan után mennyi hitelre is számíthatunk. Sajnos a weboldak ezzel nagyon ritkán foglalkoznak. Tehát az, hogy mi mennyit fogunk a lakásért fizetni az a piaci érték. Ez a legmagasabb, mert az értékbecslő által megállapított forgalmi érték annál alacsonyabb lesz:

A mai sokszor túlzó és túl optimista lakásárak miatt, a vevő és az eladó által elfogadott árat nem kell, hogy kiindulási alapnak tekintse. A forgalmi értékből megállapított még alacsonyabb hitelbiztosítási érték lesz a hiteligénylésünk alapja.

Ezt mindenképpen vegyük figyelembe és eleve úgy kalkuláljunk, ha hitelt szeretnénk felvenni. A 40% önerő a lakás piaci értékéhez viszonyítva íratlan szabály, számoljunk vele. Ne reménykedjünk abban, hogy 20 millió forint hitelt kaphatunk 5 millió forint önerővel egy 25 millió forintos piaci értéken vásárolt ingatlanra.

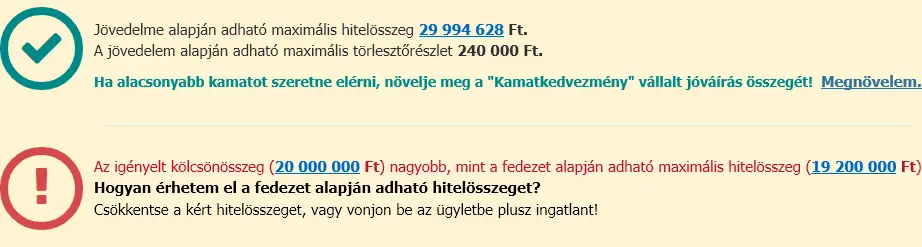

Jövedelem alapján fizethető maximális törlesztőrészlet

A hitel összege nem csak a hitelcélunk, az új vagy használtlakás hitelbiztosítási értékétől függ, hanem a havi rendszeres igazolható jövedelmünktől is. Hiába lehetne magasabb a törlesztőrészelünk, ha az ingatlanra az elvárt hitelnél kevesebbet akar a bank adni. És hiába lehetne magasabb hitellel terhelni az ingatlant a banknál, ha jövedelmünk alapján a maximális törlesztőrészlet alacsonyabb szinten lenne. Ezt alig olvasni a legtöbb oldalon és szinte hidegzuhanyként érhet sokakat, amikor azzal szembesülnek, hogy a hitelfelvételnek szigorú szabályai vannak.

”Akciós hitelek”

Azt is jól lathatjuk, hogy a hitelközvetítők finomabban és néha egyértelműen diszkriminálnak hitel és hitel között. A figyelmünket olyan hitel felé terelik, amivel valamiért ők egy kicsivel jobban is járhatnak. A hitelközvetítők ajándékutalványokkal is ösztönöznek minket, hogy inkább rajtuk keresztül igényeljünk hitelt. Miközben ennek komoly ára van. Ezt a bankok beépítik a lakáshitelek áraiba.

Nincsen ingyen ebéd, még ha a hitelközvetítők ezt még ma is előszeretettel hangsúlyozzák.

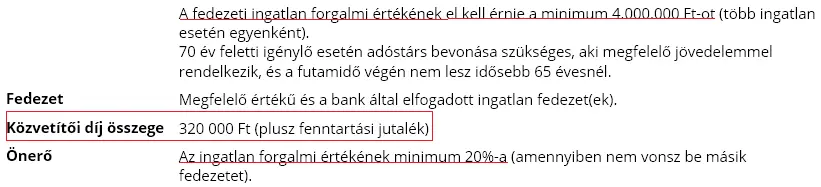

Az alábbi képen a 20 milliós hitelnél 320 ezer forint + fenntartási jutalék a hitelközvetítő díja.

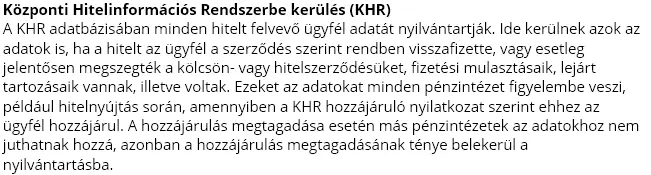

A felelősség a miénk – KHR

A kalkulátorokat érdemes a helyükön kezelni. Elsősorban értékesítési eszközök, ezért legyünk óvatosak és körültekintőek, amikor döntéseket alapozunk rájuk.

Ezek a bankok és a hitelközvetítők érdekeit szolgálják még mindig és nem lehet megspórolni azt az időt, amit rá kell szánni egy hitelfelvételre, ha felelősségteljes döntést akarunk hozni.

A Központi Hitelinformációs Rendszerbe (KHR) kerülve a kockázatokat ugyanis mi ügyfelek viseljük, akkor is, ha más visz be minket a „málnásba”.

Lakáshitelezéssel kapcsolatos sorozatunk:

I. Lakáshitelezés – A pünkösdi királyság

II. Lakáshitelezés – A lakáspiac drogja

IV. Lakáshitelek a hirdetési oldalakon

V. Lakhatás az egészséges életmód része

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely