Ha Ön bérbeadó, tulajdonosként az adófizetés előnyei mellett, az adóoptimalizálás a bérleti díjból származó nettó jövedelem alapját jelenti. A személyi jövedelemadó bár egykulcsos (15% 2016. január 1-től), a kiszámítása nem egyenlő az éves bérleti díjra vetített arányával, ahogy az 1 millió forintot meghaladó éves jövedelem esetén még 14% egészségügyi hozzájárulás is (EHO) további adóterhet jelenthet (Az EHO megszűnt 2018. január 1-től). Az adók alapja, a jövedelem, ugyanis a bevételek és elszámolható tételek különbsége, de az EHO esetében további tudnivalókra is felhívjuk a figyelmet. Ezért egyáltalán nem részletkérdés, hogy milyen nyilvántartást vezet ezekről, milyen tudatosan őrzi meg az ehhez szükséges bizonylatokat, és milyen számításokat végez, amikor értékeli a nettó jövedelmét. Bérbeadóként egyáltalán nem jelent adóelkerülést, adócsalást a hatályos jogszabályok figyelembevétele, amire sokszor maga az adóhatóság hívja fel a figyelmet. A dezinformáltság, az adózási környezet hiányos ismerete viszont félelmet kelthet a laikus adóalanyban, akinek a tájékoztatása most elsődleges célunk. Az adófizetési morál javítása egy olyan gazdaságélénkítő és piac megtisztító hatású profit driver, amivel egy tudatos bérbeadónak érdemes számolnia. Ma már nem csak a bérleti díjak mértéke, a lakások minősége, hanem a triviálisnak tűnő adózás is versenyelőnyt jelent a bérlők körében. A mobilitást elősegítő lakhatási támogatás (bérlők ösztönzése) vagy másik településen saját lakását bérbeadó, majd máshol bérlő tulajdonosi kedvezmény (tulajdonos ösztönzés) olyan piaci jelenségek, aminek szinergiáit az adózás biztonsága eredményezheti. A valódi biztonság, a hosszú távú kiszámíthatóság a jóhiszemű bérlők számára legalább olyan fontos kérdések, mint a jóhiszemű bérbeadóknak. Az adózás előnyei nem csak kézzel foghatóak, de sokszor kockázatcsökkentőek is, ami egy befektetésnek tekintett lakóingatlannál, a jövedelmezőségi kilátások és befolyásoló folyamatainak a vitalizálása is egyben. Rejtett energiák szabadulhatnak fel, ami a megfizetett adókötelezettség mértékével szemben stabil jövedelem-növekedést és költségcsökkentést jelenthet hosszú távon.

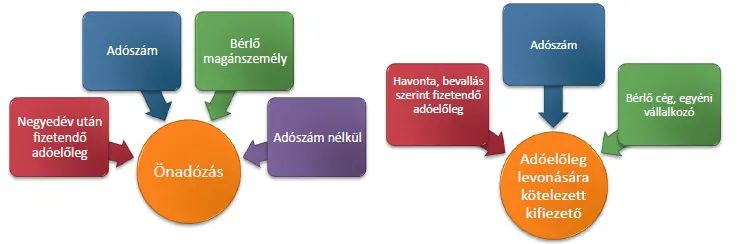

Az alapelvek megismerése és megértése csak rövid és tömör áttekintést ad a bérbeadást érintő adózási környezetről. Az adózási irányelvek nélkülözhetetlenek az adózási szabályok jogszerű és biztos értelmezéséhez. Mindezeket külön érdemes kezelni és csoportosítani, mert más-más egyedi szabályozás vonatkozhat Önre, ha a bérlője pl. vállalkozás vagy amikor magánszemély. De ugyanolyan fontos körülmény az is, hogy Ön itthon élő és dolgozó tulajdonosa az ingatlannak, vagy más országba költözött. Az is lényeges különbség lehet, hogy ilyen esetben a két ország között van-e bármilyen adóegyezmény pl. a kettős adóztatás elkerüléséről. Hasonlóan érdekes a több ingatlantulajdonosból eredő adózási kötelezettségek témakör, vagy a több ingatlantulajdonnal rendelkező tulajdonosok adózása a bérbeadott ingatlanuk után. A törvényalkotó szinte minden helyzetre egyértelmű megoldást kínál, így külön ösztönzi az adózási irányelvek alaposabb megismerését és szélesebb körű alkalmazását.

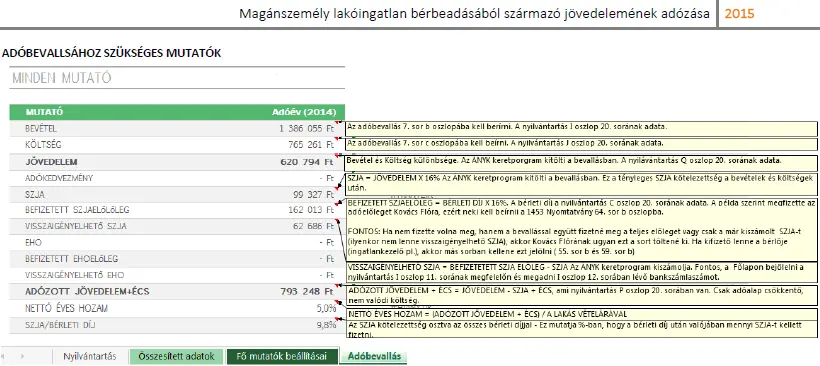

Az ingatlan bérbeadás adózásához alapelveinek és irányelveinek ismerete lehetőséget nyújt Önnek, hogy a lakingatlanának kiadása során a nyilvántartási kötelezettsége mellett, az adóelőleg kiszámítása, megfizetése, a túlfizetés visszaigénylése is szabályosan történjen. Az adóbevallás elkészítése külön feladat, ehhez egy példával szemléltetjük az önbevallás folyamatát, így Ön hibamentesen készítheti el saját adóbevallását, vagy ellenőrizheti azt. TOVÁBB…

Adózási kisokos kezdő és haladó bérbeadóknak:

1. Albérlet adózása – Adóbevallás

2. Adószám igénylése bérbeadáshoz

5. Örökölt és ajándékba kapott lakás bérbeadása

6. Adókedvezmények, amikről tudni kell

7. Építményadó, mint elszámolható költség

8. Adóellenőrzés – Ne féljünk!

9. Adóbevallási tervezet feketén-fehéren

10. Tételes költségelszámolás és adókedvezmények bérbeadóknak

11. Bérbeadóként egyenlőnek lenni 2018-tól

12. Ingatlan bérbeadás vs. számlaadat-szolgáltatás

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely