A lakás akkor is befektetés, ha otthonnak vesszük. Döntésünk súlyával csak akkor szembesülünk, amikor szeretett otthonunkat el szeretnék adni, hogy egy másikat vegyünk. A lakáspiac ciklikus, amiért nem árt tisztában lenni, hogy mire is számíthatunk, ha „ma nem is, de holnap” lakáseladásban gondolkodunk. A budapesti lakáspiac bipoláris . Hirtelen és nagy érzelmi hullámok váltják egymást. Most éppen öröm mámorban úszik, elhitetve másokkal és saját magával, hogy ez már mindörökre így is marad.

Pedig van valami a levegőben, ami ha nem is 2016-ban fogja éreztetni hatását, de 2017 vízválasztó hatású lehet a lakáspiaci viszonyok hosszabb távú emocionális állapotára.

Miért 2017?

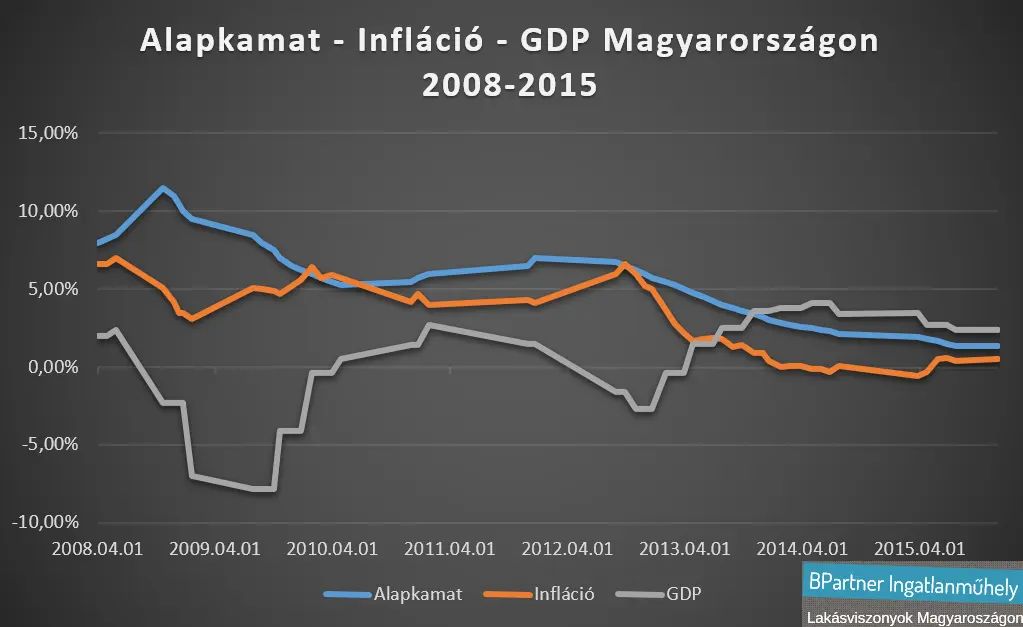

Ha valamit nem tudunk elmagyarázni egyszerűen, akkor azt nem is értjük igazán. Ezért nézzük meg ezt az érdekes grafikont, amit a KSH és az MNB hivatalos adataiból készítettünk. 2013 utolsó negyedévében történt egy komoly változás a hazai makrogazdasági környezetben.

A gazdasági növekedésünk a modern Magyarország történetében először meghaladta az alapkamat és az infláció szintjét. Ezt nevezzük alacsony kamatkörnyezetnek.

Ilyenkor a bankbetétek kamatai érdektelenül alacsonyak, de ezzel együtt a hitelkamatok is azokká válnak. Néhány éve is még elképzelhetetlen „olcsón” vagy legalábbis annak tűnő feltételekkel juthatunk fogyasztási hitelekhez, jelzáloghitelhez, stb. A nullás infláció, más néven a pénzromlás megállása azt jelenti, hogy a pénzünkért nem egyre kevesebbet, hanem ugyan annyit kapunk. Legalábbis papíron ezt jelenti. De azt is magában hordozza, hogy a fizetés/béremeléseink valóságos váráslóerő-növekedést jelentenek, mert a több pénzért valóban több terméket és szolgáltatást kaphatunk. Ezt a magyar társadalom még egyáltalán nem élte át még. Igazából nem is fogta fel, hogy milyen történelmi pillanatot él meg. Így most ismét visszakanyarodunk a lakáspiachoz, mert a jövője ezeken az alapokon nyugszik most. A lakáspiac 2014-ben indult be, aminek a miértjére, már választ adtunk. A budapesti lakáspiac elértéktelenedett, miközben egyre könnyebben lehetet lakáshoz jutni. 2014-ben, a bankban már nem érte meg pénzt tartani (alacsony kamatkörnyezet), a lakásárak is padlón voltak (2013 a lakáspiac fekete éve volt), így teljesen érthetően a megtakarítások egy jelentős része a lakáspiac felé fordult. Nem kell óriási számokra gondolni. A sötét időkben 90 ezer darab éves lakásértékesítés 2014-ben 105 ezerre nőtt. Ha mind a 15 ezer plusz adásvételt ilyennek tekintjük, akkor is 15 ezer emberről beszélhetünk, de természetesen ez túlzó. Ez 2015-ben további 45-55 ezer ilyen célú vásárlást jelenthet az előzetes becslések alapján. A gyors újra érékesítés (lakásspekuláció) mellett az 5 éves és 5+5 éves befektetési tervekkel érkeznek a piacra, ami hosszabb távú elkötelezettségre/érdekeltségre utal.

A grafikon jól mutatja, hogy milyen kedvező környezet is volt 2014-ben ahhoz, hogy a miértekre adott fundamentális alapokkal együtt kijelenthessük, nem véletlen az, hogy a lakáspiac jelene és jövője is makrogazdasági tényezőkkel függ vagy fog összefüggeni már középtávon is.

Idén, már az infláció növekedési pályára állt, az alapkamat csökkenése megállt, a gazdasági növekedés üteme lassult. Ha a görbék elhelyezkedése megváltozik, azzal együtt már minden megváltozhat. 2016-ban mind a három görbe irányt fog változtatni, a kérdés az, hogy merre?

Azt láthatjuk, hogy az infláció és az alapkamat viszonya egyértelmű. Az alapkamat csak rövid ideig lehet megegyező szinten az inflációval. Ha az infláció 1% fölé gyorsul 2016-ban, akkor az alapkamat emelés lassan, de biztosan nyomás alá helyezi a monetáris tanácsot.

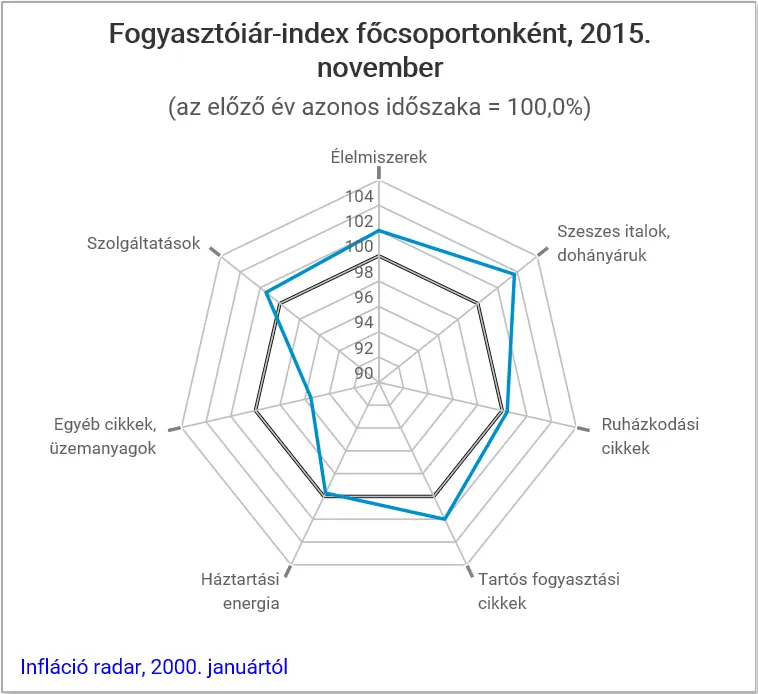

2016 második felére, a második és harmadik negyedév között, már látszódni fog, hogy az inflációs pálya stabil, lassú vagy éppen gyorsan növekvő. Erre fog reagálni a Nemzeti Bank. Bizonyára lassú emelést terveznek, ahogy ez a lassú csökkentésre is jellemző volt. De az infláció, ha egyszer erőre kap, akkor nehezen fékezhető meg. Látható a novemberi inflációs görbén, hogy az energia- és üzemanyagárak tartják alacsonyan az inflációt. Mint a nemzetközi olajár pozitív következményét, fontos megjegyezni, hogy az olajár várható növekedése komoly inflációs feszültséget hordoz magában. A maginfláció a KSH szerint is növekszik, ami inflációs nyomás alá helyezi az egész gazdaságot, beleértve a lakáspiacot is.

A lakáspiacon már több mint egy évtizede elfelejtették azt, hogy milyen az, amikor a lakásárak az infláció felett nőnek.

Ilyen alacsony kamat- és inflációs környezetben, minden néhány % lakásárnövekedés már reálnövekedést jelent. Ez kézzel fogható valódi növekedés, mert nincs pénzromlás. 2015 negyedik negyedévére a pénzromlás szelleme újra kísért. 2016-ban ez várhatóan még erősebb lesz, így a pénzromlás egy része meg fogja keseríteni, mind a vásárlók, mind pedig az eladók életét. De sem a bérlők, sem pedig a bérbeadók nem alhatnak nyugodtan, mert hathat a bérleti szerződésekre is, ahogy tette ezt előtte.

A nullás inflációt nagyon könnyű megszokni, de annál sokkal nehezebb újra együtt élni az inflációval. 2016-ban fogunk választ kapni, hogy mennyire is lesz harmonikus ez az új kapcsolat.

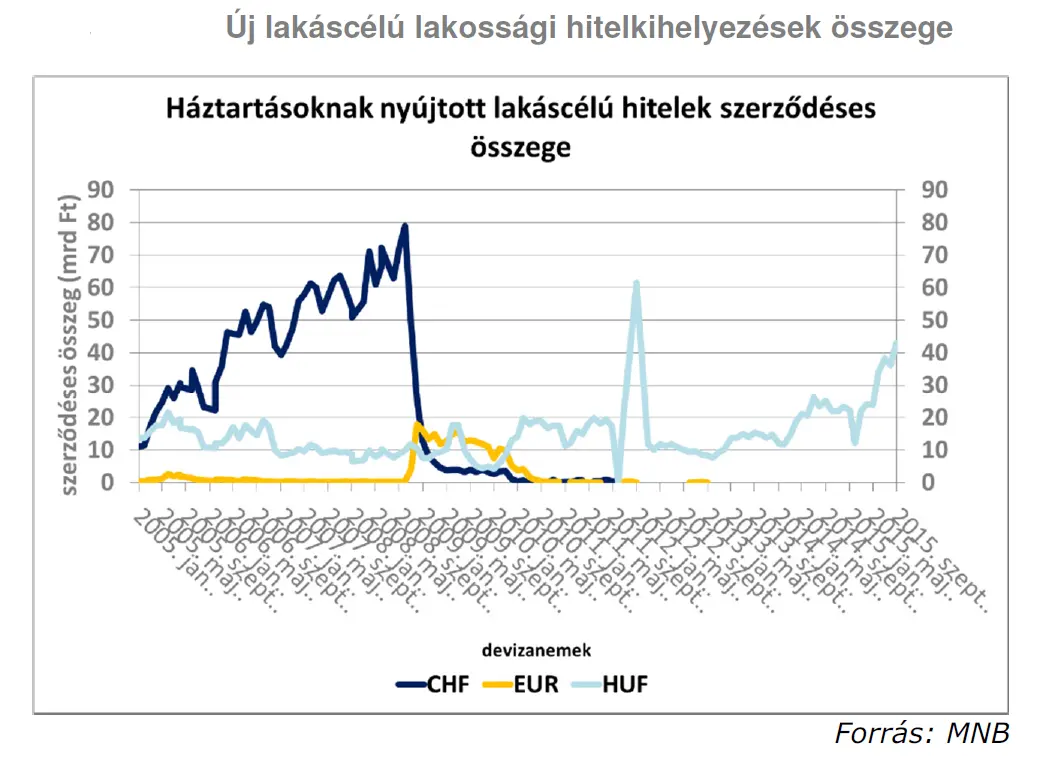

Ha az alapkamat növekedésre kényszerül, akkor ezzel a bankbetétek és a hitelek kamatai is nőni fognak. Ez az eladóknak és vevőknek is üzenetet hordoz, még pedig azt, hogy a jelenlegi kedvezőnek mondott lakáshitelezés nem feltétlenül fenntartható már 2017-ben. Az Otthon Centrum 3. negyedéves lakáspiaci monitorjában (Megjegyzés: a link 2022. július 16-án ellenőrizve már nem volt elérhető) szereplő hitelezési ábra jól szemlélteti, hogy azért egész komoly kis élet alakult már ki a lakáshitelek piacán. Ez nem is csoda, hiszen a jelenlegi feltételek azokra a bizonyos svájci frankos időkre emlékeztetnek. Azóta nem látott senki ilyen törlesztőrészleteket és kamatokat. Amíg ott árfolyamkockázattal kellett szembenéznie mindenkinek, most a kamatkockázattal. Mert a növekvő infláció, a növekvő alapkamat bizony növekvő törlesztőrészletet is jelent, mert a fix kamatozású hitel nálunk ritkán a futamidő végéig fix, csak a kamatperiódus végéig, ami lehet 3-6-12-60 vagy éppen 120 hónap is (nagyon speciális hitel, valószínűleg nem sokakat érint). A változó kamatozásúnál pedig akár havonta más törlesztőrészlettel is szembesülhet az adós.

2017 lesz az első év, amikor ezzel sokan szembe fognak nézni.

De miért érdekes még 2017?

Addigra fog igazán kiderülni, hogy a lakásprojektek mennyire indulnak be az 5%-os ÁFA és az új CSOK-nak köszönhetően. Az újlakáspiac felpörgése mindig katalizátorként hat a lakáspiacra, ahogy ezt történt 2002-2008 között a nagy lakásépítések korszakában. Banki finanszírozás nélkül elképzelhetetlen az újlakáspiac. Viszont a már említett, infláció, alapkamat, gazdasági növekedés triumvirátus kapcsolata rányomhatja a bélyegét a finanszírozásra. Ha egy bank 2016-ban úgy dönt, hogy beszáll a fejlesztő projektjébe, akkor azt ilyen változó környezetben kell tennie. Nem lenne ezért meglepetés, hogy ha lakásprojektekről a végső döntések elhúzódnának akár 2016 második és harmadik negyedévéig. De legalábbis sok projektet fenyeget az a veszély, hogy a bank kivár és megnézi milyen kamat- és inflációs környezettel számoljon, ezzel együtt milyen hitel- és bankbetéti kamatokkal. A növekvő kamatkörnyezet ugyanis a lakásprojektekről elvonhatja a figyelmet, mert felértékelődnek, más kevésbé kockázatos befektetési formák.

Az államadósság finanszírozása is drágábbá válik, mert az államkötvények hozama akarva-akaratlanul is ilyenkor megnő, még több megtakarítást bevonzva. De újra megjelenhetnek az 5% vagy a fölötti bankbetéti kamatok, amik a biztonságot kereső megtakarítások mekkája.

A választási évet megelőzően tudhatjuk, hogy az állam mindent meg fog tenni azért, hogy a gazdaságot felpörgesse, stimulálva a számokat. De az inflációs veszéllyel nem tud mit kezdeni, mivel a jelenlegi alacsony kamatkörnyezet a nemzetközileg is alacsony kamatkörnyezet eredménye.

A magyar alapkamat ezért együtt kell, hogy növekedjen a nemzetközi kamatokkal. 2016 a világban a lassan, de biztosan növekvő kamatok éve lesz.

Ez már önmagában inflációt gerjesztő hatású, mert az alacsony infláció az alacsony kamatoknak volt köszönhető. 2017-ben ez már egészen más szinteken fog mozogni, mint most. Ezért a gazdasági növekedés bár államilag akár befolyásolható lesz, az alapkamat, az infláció és a banki kamatok már nem. Ott a nemzetközi elvárásoknak kell megfelelni, mert az államadósság finanszírozhatósága sajnos a mindenkori kormányok elsődleges feladata és csak másodsorban szolgálják egy ország más érdekeit is.

A kecske és a káposzta esete 2017-ben a magyar monetáris és fiskális politika szlogenje is lehet majd, ha már nem előbb, a nyomás alatt tartott (kórosan) bizonytalan forintárfolyam árnyékában.

De látszik, hogy az állam nem ül tétlenül és várja a csodát. Ha a budapesti olimpia lángja 2024-ben tényleg felgyulladhat, akkor arról már 2017 nyarán tudni fogunk. Ha Budapest elnyeri az olimpia megrendezésének jogát, az tovább fűtheti a gazdaságot, óriási spekulációs nyomás alá helyezve az egész gazdaságot, beleértve a lakáspiacot is. A lakáspiac 2017 második negyedévére olyan válaszokat fog kapni, amire akár a további 7 évét is megalapozhatják a vevők, vásárlók, bérlők, bérbeadók, befektetők és otthont keresők. Amíg 2016 a kivárás éve lesz, addig 2017 sorsdöntő fordulatot hozhat.

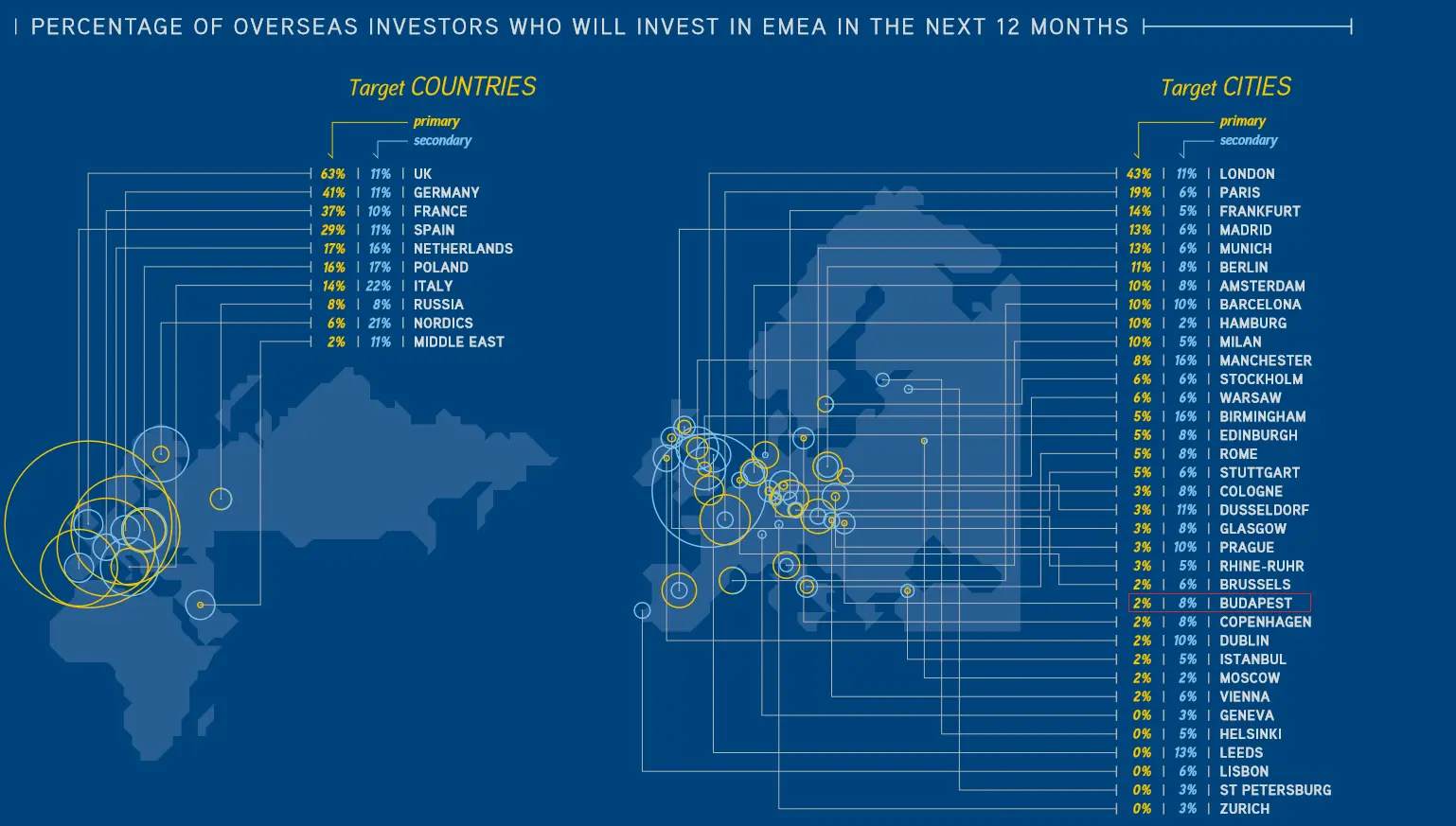

A nemzetközi befektetők térképén Budapest ott van a Colliers nemzetközi ingatlantanácsadó cég legfrissebb ingatlanpiaci előrejelzése szerint (Megjegyzés: a linket 2022. július 16-án ellenőrizve már nem volt elérhető). Ha olimpiát rendezhet ez a város, akkor még nagyobb szerepet fognak vállalni és ez további árfelhajtó hatású lehet. Budapest még mindig nagyon olcsó, ami a város legnagyobb problémája. Túl olcsó már nekünk is, nevetségesen, de inkább kockázatosan olcsó nemzetközi szemmel is. A nemzetközi kozckázatvállalási hajlandóság/éhség egyre csökken, ahogy a hazai is fog. A budapesti ingatlanpiacról hiányzik a tartós és kiszámítható likviditás – ez az olcsóság/értéktelenség velejárója a korlátos és ad hoc fizetőképes kereslet miatt – amiért a következő másfél évben még mindig egy erős kérdőjel lebeghet a város felé vezető út felett.

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely