Beszélgessünk és gondolkodjunk. Legyünk türelmesek és megértőek. Figyeljünk oda másokra, ne csak magunkkal legyünk elfoglalva. Foglalhatnánk össze a legfrissebb európai lakáspiaci körképet, amit a Deloitte hatodik alkalommal jelentetett meg. Mi harmadik alkalommal beszélgetünk és gondolkodunk róla. Higgadtan, nem elveszítve a józan eszünket. Nincsenek izmusok, érdekek, cenzúra, csak a tiszta gondolatok.

Hej, de szeretjük a szabadságot, amikor úgy élünk, mint levegőt veszünk, elhatározásoktól és befolyásoktól mentesen, csak ösztönösen, ahogy csak egy ártatlan újszülött képes. Nem vagyunk megrontva, nem molesztáltak minket, nem bántalmaztak, nem lettünk semmilyen családon belüli erőszak áldozatai.

Hej, de nem szeretjük, ha sajnáltatja valaki magát, történeteket talál ki, lódít, ferdít, kiszínez, félremagyaráz. Ezért is hasznos ez a kiadvány, mert arra figyelhetünk oda mások hogyan gondolkodnak rólunk. Na nem rólunk magyarokról, hanem a lakáspiacunkról és annak közvetlen környezetéről.

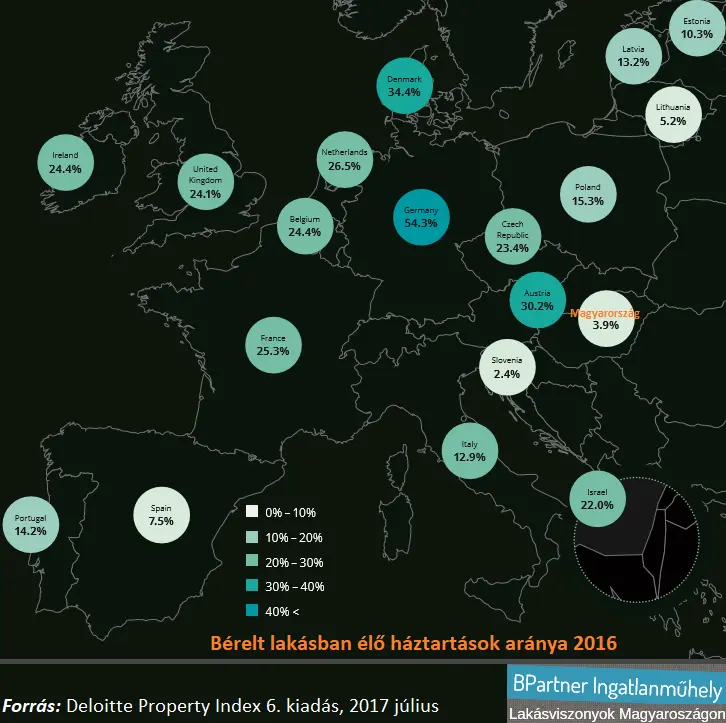

Kezdjük azzal, hogy az albérletpiacunkat sokkal nagyobbnak érezzük mi itthon, mint amekkora az valójában. Az albérletszezon kellős közepén, nem is jöhetne jobbkor ilyenkor egy hidegzuhany. Európában gyakorlatilag az egyik legkisebb albérletpiaccal rendelkezünk. Nálunk kevesebben csak Szlovéniában élnek piaci alapú albérletben. Fontos, hogy piaci alapú albérletről beszélünk, a fehérről és a feketéről is. Igen, a NAV és a KSH is tudja, hogy ki van adva a lakásunk, akkor is ha eltitkolni próbáljuk. Ne legyenek illúzióink, ne ringassuk magunkat tévhitekbe, hogy jól átverjük az államot és mi milyen ügyesek vagyunk. Ha akarnák behajtanák. Ezért halkan jegyezzük meg, hogy csak megtűrik, csak nem tudni meddig. Csak hát ez egy másik történet, ne kalandozzunk el, mert jön a következő ábra, ami egy általános kérdést feszeget.

Az albérlet jó üzlet vagy sem? 7% feletti bruttó hozammal csak dán, lengyel és magyar városok szerepelnek a listában. Budapest a 2. legjobb hozamot produkálja, alig mögötte picivel lemaradva Győr és Debrecen. A 7,8-7,9 %-os magyar hozamok az európai élmezőnybe repítik Magyarországot. Nem csak rajta vagyunk a térképen, de igen figyelemre méltó helyen is. Aztán nem felejtjük el, hogy a számok ígéretesek, de közben a piaci alapú albérletpiac meg kicsi. Ez azt jelenti, hogy a kereslet korlátos. Aki új belépő, az egy ilyen pici piacon könnyen megütheti a bokáját. Az albérletpiacunk meg tradicionálisan önző, nem foglalkozik sem a bérlők számával, sem az igényeikkel. A bérbeadók többsége csak úgy piacra lép, valamilyen elvárásokkal és legtöbb esetben piaci ismeretek hiányában. Meghirdetem és kiadom, gondolják még ma is sokan Magyarországon. Aztán ez a valóságban még sem ilyen egyszerű történet. Mindenki saját lakásban akar élni Magyarországon, még a bérlők is, ahogy ezt már számtalanszor elmondtuk. A tipikus bérlő fiatal. Ha fogynak a fiatalok, mert egyre kevesebb gyerek születik, akkor fogynak a bérlők is. Ha elvándorolnak a fiatalok, akkor meg pláne szembe kell néznünk a valósággal. A bérlők keresleti oldalát ezek mind befolyásolják. A hozamok önmagukban azoknak jelentenek örömöt, akik ki tudnak adni kevés költséggel, normális bérlőknek. Mindenki másnak csak egy álom. Olyan ez, mint a lakásárak növekedésénél azt érezni, hogy a pénz már a zsebünkben van, miközben a lakást még meg sem hirdettük eladásra. Az álmodozás az élet megrontója, higgyék el, ez a lakáspiacon is igaz. Hozamot nem előre, hanem utólag számolunk Magyarországon. Ezt a Deloitte nem írta oda, mi hozzá tennénk, mert nagyon fontos. A magyar albérletpiac kiszámíthatatlan és nagyon kockázatos pontosan a mérete miatt és főleg a bérlők miatt. Sokat lehetne még erről beszélni és gondolkodni is. De most tovább megyünk az európai lakáspiacot vizsgáló áttekintésben.

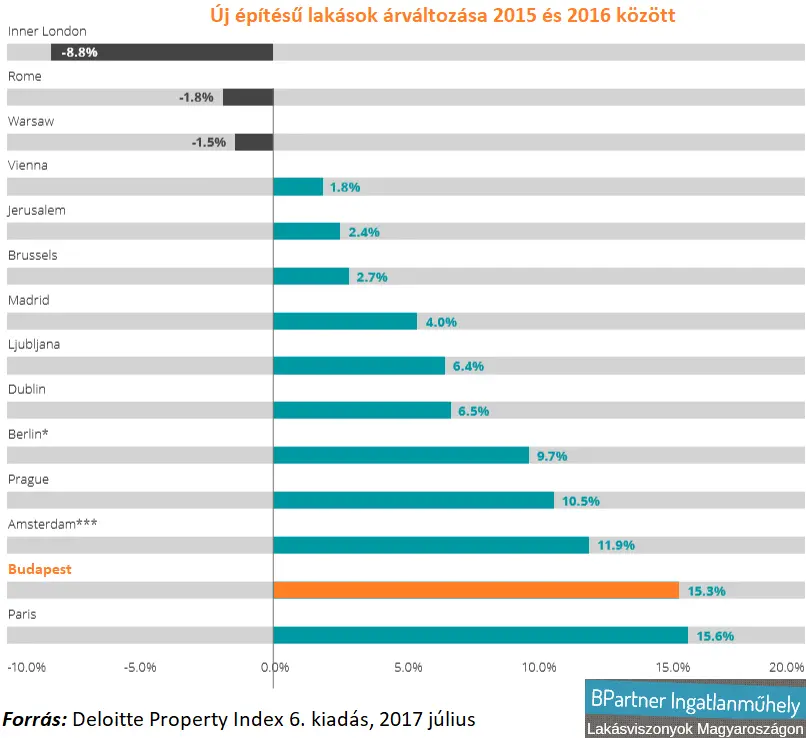

Azt látjuk, hogy nem csak az albérletpiaci hozamok miatt érdekes Magyarország. Úgy látszik, hogy az új építésű lakások árai Párizs után, Budapesten változtak a legtöbbet 2015 és 2016 között. A több mint 15%-os árváltozás nem csak a saját lakásra spóroló bérlőknek rossz hír. Ők úgy érzik egyre távolabb kerülnek a saját lakástól, vagy valami patkánylukra futja majd. A vásárlók azt látják, hogy a lakáspiac rohamosan drágult Magyarországon az elmúlt években. Ha nő az új lakások ára, akkor nő a használt lakások ára is Ezt a lakáspiaci összefüggést talán egyszer majd mindenki elfogadja. Ma még inkább a kételkedők vannak többségben, akik nem csak az albérletipiacot érezhetik feketedoboznak, de magát a teljes lakáspiacot is. Nem értik mi miért történik, mi mivel van összefüggésben. Ezért várják és magyarázzák egyesek hangosbemondón akár már 2 éve, hogy most már a lakásáraknak csökkenni kell. Csúsznak el banán héjon, hogy hol éppen árnövekedést hol éppen árcsökkenést mérnek. Tényleg úgy beszélnek a lakáspiacról, mint a lottószámsorsorlásról. Beszélnek forgalomcsökkenésről, miközben Magyarországon növekvő lakásárak mellett nem csökken, hanem nő a lakáspiac mérete. De hidegen hagyja ez a kuruzslókat és az apostolaikat.

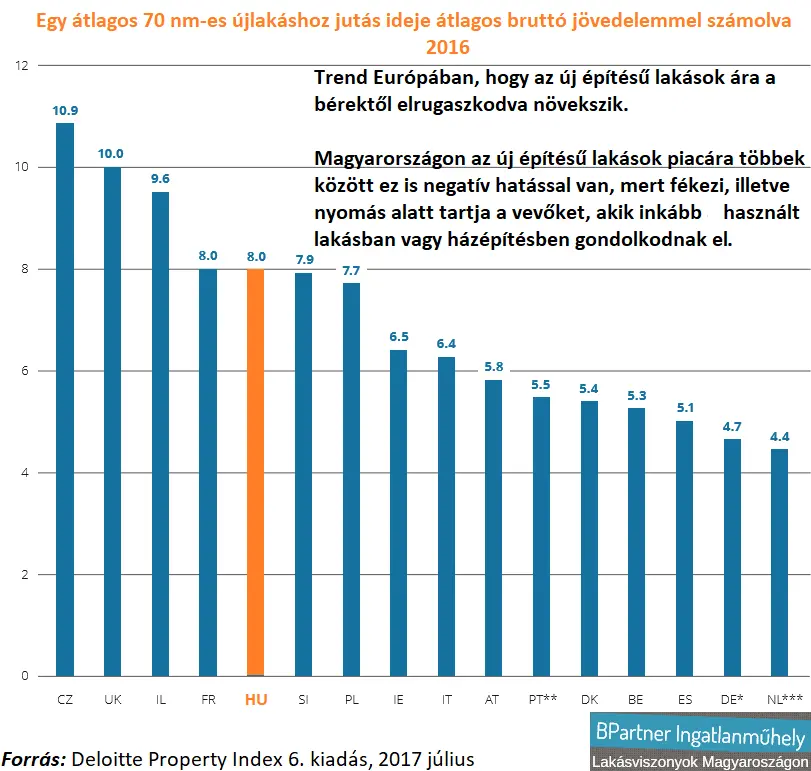

A lakáspiacon a bérek növekedését is sokan úgy értékelik, hogy az egyértelműen jót jelent a vevőknek, kedvező helyzetbe hozza őket. Ez részben igaz is, de biztosan nem az újlakáspiacon. Ott évről évre egyre távolabb kerül egy átlag magyar egy átlagos új építésű lakástól. Érzik ezt a lakásépítők is, hogy az új építésű lakások piaca korántsem olyan tömegpiac, mint volt 10-15 éve. Az építőiparra fogják a problémáikat, hogy ők építenének, de nincs kivel, mert közben sorban állnak az újlakásokért. Aztán tudjuk, hogy nem minden új lakást lehet itthon sem eladni. Meg azt is tudjuk, hogy nem egyre több, hanem egyre kevesebb vevő gondolkodik új lakásban. Azt is tudjuk, hogy az új lakások kínálata is igen egyenlőtlen. A beruházók ott építenek ahol tudnak. Aztán vagy lesz rá vevő vagy nem. Közben meg azt látjuk, hogy az új családi házak építése reneszánszát éli. Az új építésű lakások statisztikáját, a kiadott építési engedélyek számát jótékonyan befolyásolja a sok új tervezésű családi otthon. Ezzel el lehet fedni azt a problémát, hogy a társasházi lakások piaca gyengélkedőn van, mert látjuk, hogy magyar új építésű lakás egyre elérhetetlenebb. A bérnövekedés ellenére egyre távolabb kerül egy magyar egy új építésű lakástól. Ez nem magyar jelenség, hanem európai trend. Csakhogy, van itt egy kis különbség. Az új építésű otthonokra nem csak nálunk, hanem szerte a világban jellemző a hitelből vásárlás. Arányaiban véve, sokkal több vásárló hitellel vesz új lakást, mint használtat. Ezért a hitelpiac nagyban befolyásolja az új lakások értékesítését.

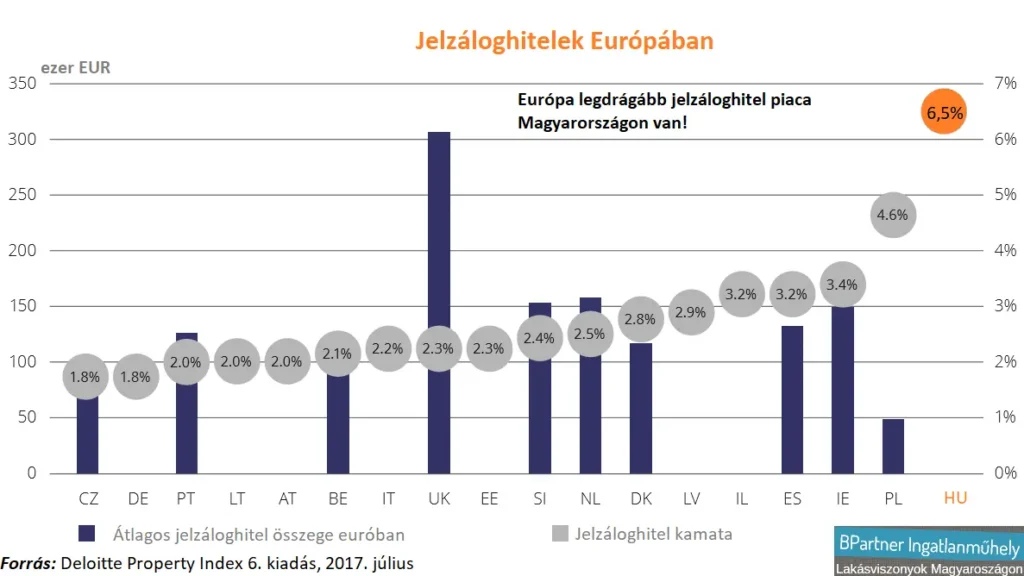

Európában nálunk kedvezőtlenebb feltételekkel sehol nem lehet jelzáloghitelt felvenni mutatja a Deloitte ábrája. Az újlakáspiacon a keresletet az árak dinamikus növekedése mellett éppenséggel a hitelpiac sem enyhíti. Bár mi itthon két kézzel verjük a mellünket, mint King Kong, hogy eljött a hitelpiaci Kánaán, közben meg ordas nagy felára van a magyarországi jelzáloghiteleknek. Több hitelt veszünk fel ennek ellenére, mert muszáj. Hitel nélkül nem nagyon tudnának így növekedni a lakásárak, mint amennyire képesek. Azért még mindig az jár a legjobban, aki készpénzre vásárol és nem bonyolódik hitelfelvételbe. Vagy legalábbis túl nagy hitelben, adósságban nem érdemes itthon gondolkodni. A grafikonon nincs ott, de nálunk azért az átlagos lakáshitel nem túl magas. Épphogy, csak módjával, nagyon óvatos a többség. Félünk a hiteltől, ódzkodunk tőle és ha megnézzük ezt az ábrát, akkor azt mondanánk, hogy tudat alatt jól működnek az ösztöneink. Valami nem okés a magyar lakáshitelezés körül. Így kilógni az európai sorból több mint ijesztő.

Közben meg a lakásárak megállás nélkül csak nőnek és nőnek. Megállíthatatlan folyamatnak tűnik annak ellenére, hogy az albérletpiacunk mérete a lakásbefektetéseknek nem kedvez. Az sem számít, hogy fogynak a bérlők, mert kevés a fiatal, az elvándorlás is nagy divat, illetve erőn felül, belerokkanva is, de akkor is saját lakást veszünk, ha ez az egészségünk kárára megy, az életünket rövidítjük meg vele. Abban reménykedünk, hogy majd a gyerekünknek jobb lesz, nekünk már úgy is mindegy. Az sincs hatással a lakásárakra, hogy a bérek növekedése messze elmarad a lakásárak növekedésétől. A lakáspiacra a megtakarítások vannak hatással, nem a bérek. Abból lesz lakásvásárló, akinek van ehhez megfelelő megtakarítása. A jó fizetés nem egyenlő azzal, hogy valakiből potenciális vevő legyen. Tele is van a lakáspiac lakásturistákkal, akik azt hiszik, hogy kicsi önerővel vagy szinte anélkül, a fizujukból mindjárt saját lakást is tudnak venni. Mondjuk van ehhez egy média háttértámogatás is. Előszeretettel beszélünk úgy a lakásvásárlásról, hogy az önerő, a megtakarítás kérdését nem zárójelbe nem tesszük, hanem úgy teljes egészében kihagyjuk a gondolatmenetből. Marad a lakáshitel és a törlesztőrészlet. Szakmai portálók magyarázzák bőszen a lakásvásárlást, mint a habos tortát, úgy hogy elhallgatva azt feltételezik, hogy nálunk mindenki tízmilliókat tart otthon párnákban vagy a bankban. Vannak ilyenek, akik közül vásárolnak is lakást akár maguknak, a gyereküknek, nyugdíj előtakarékosság miatt, vagy csak úgy, mert hatottak rájuk a média hírek. Vegyünk lakást, éljünk benne vagy adjuk ki, mert a lakás az olyan kézzelfogható valami. Nem lehet elbukni, már ha meg van építve. Új lakásoknál azért előfordulhat, hogy nem lesz belőle semmi és futhatunk a pénzünk után. Használt lakásoknál is belefuthatunk műszakilag lakhatatlan lakásokba. A saját ház építése is jár némi kockázattal, aminek csúnya vége lehet. Szóval vannak sztorik, lehet beszélgetni és hangosan gondolkodni, megosztani a véleményeket. Legyünk türelmesek és megértőek egymással és a lakáspiaccal egyaránt. Sok érdekességet tanulhatunk egymástól és a lakáspiactól is, ha van hozzá nyitott fülünk és szemünk.

Forrás: Overview of European Residential Markets 6th Edition by Deloitte

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely