Az államilag támogatott lakáshitelezésnek van történelme, de nem tudjuk, hogy van-e jövője Magyarországon. A 2000-es évek elején az állam olyan kamattámogatást talált ki, amiért a bankban tartott megtakarításokra a bank több kamatot fizetett, mint amennyit a banknak kellett fizetni a lakáshitelek után. Ez egy vissza nem térő lehetőségnek tűnt és sok jómódú embert arra ösztönzött, hogy akkor is kamattámogatott lakáshitelt vegyen fel, ha egyébként két fillérre nem lett volna szüksége a banktól lakásvásárláshoz. Sőt, akkor is vett lakást, amikor egyébként szándékában sem állt. Ma a bank nem fizet semmit a pénzünkért. A magyar társadalom egy jelentős részének ez nem probléma. Lehet nem is tudnak róla. Akinek van készpénze és nem a párnájában tartja, annak viszont a bank egyre kényelmetlenebb megoldás. A folyamatosan leértékelődő, elinflálódó forint miatt a bank már nem is biztonságos készpénztartási forma. Régi probléma ez.

Ma is annak érheti meg eladósodni, akinek egyébként komoly tartalékai vannak

Aki ma is ingjét és gatyáját is elkölti, hogy lakást vegyen/építsen és közben el is adósodik, annak a jelenlegi magyar lakáshitelezés nem üzlet. Az állam ezért 15+ év után újabb üzletet ajánlott fel. Hogy minek nevezi, az most a mi szempontunkból teljesen mindegy.

Az eladósodás ma is lehet üzlet. Ma is lehet több pénzt keresni azzal, ha banktól veszünk fel hitelt és közben a pénzünket máshol kamatoztathatjuk. A kamatkülönbözet ma is lehet pozitív és ma is érzhetjük úgy, hogy megéri eladósodni. Csakis akkor és csakis annak, aki bármikor előtörleszthet, amikor a kamatkülönbözet nullázódna vagy negatív lenne. Akinek nem áll rendelkezésésre egyösszegben a felvett lakáshitel összege a zsebében, az ma is rengeteget kockáztat.

A lakásárak változása Magyarországon nem jelent inflációt a KSH szerint, amivel a lakásárak növekedését könnyebb pozitívan értelmezni, a barátunknak tekinteni

A lakáshitelezési környezet megváltozásával a lakáshitel fojtogató tud lenni

Kár, hogy pont azok és pont úgy biztatnak a háztartások eladósodására, akik a lakáshitelezés negatív hatásaitól védve vannak. Még az állam is azt duruzsolja a fülünkbe, hogy adósodjunk el.

A változó kamatozást is alternatív módon értelmezi. Pedig csak egy értelmezése van. Az a fix törlesztő, ami a törlesztési idő alatt egyszer sem változhat. A magyar állam, a Magyar Nemzeti Bank és a KSH meg minden hitelt fixnek hív, aminek a kamatát 1 évnél ritkábban változtathatják meg. Hogy mit jelenthet a valóságban 3, 5 vagy 10 év után egy kamatváltoztatás, azt sem az állam, sem az MNB, de még a KSH sem tudja, viszont mindenki ránk, hitelfelvevőkre terheli ennek a felelősségét.

Vannak itt problémák a fejekben. Az ilyen mentalitás már egyszer hitelválságot okozott Magyarországon. Ez az a mentalitás, amiért az eladósodás kockázatait állami érdekből relativizálták. Az államnak ugyanis jó, ha mi túlfogyasztunk és hitelt halmozunk fel. Ezt egyszerűen csak gyorsabb fogyasztásnak nevezik. Dörzsölik a kezüket és várják, hogy GDP-ben realizálódjon a felvett hitelünk. Ennek csak az tud örülni, aki az orránál tovább alig lát.

Az elmaradottabb országok csapdája a hitel és az erre épülő pénzügyi rendszer. Magyarul babakocsit gyorskölcsönből, uzsorakamatra, „életérzés”.

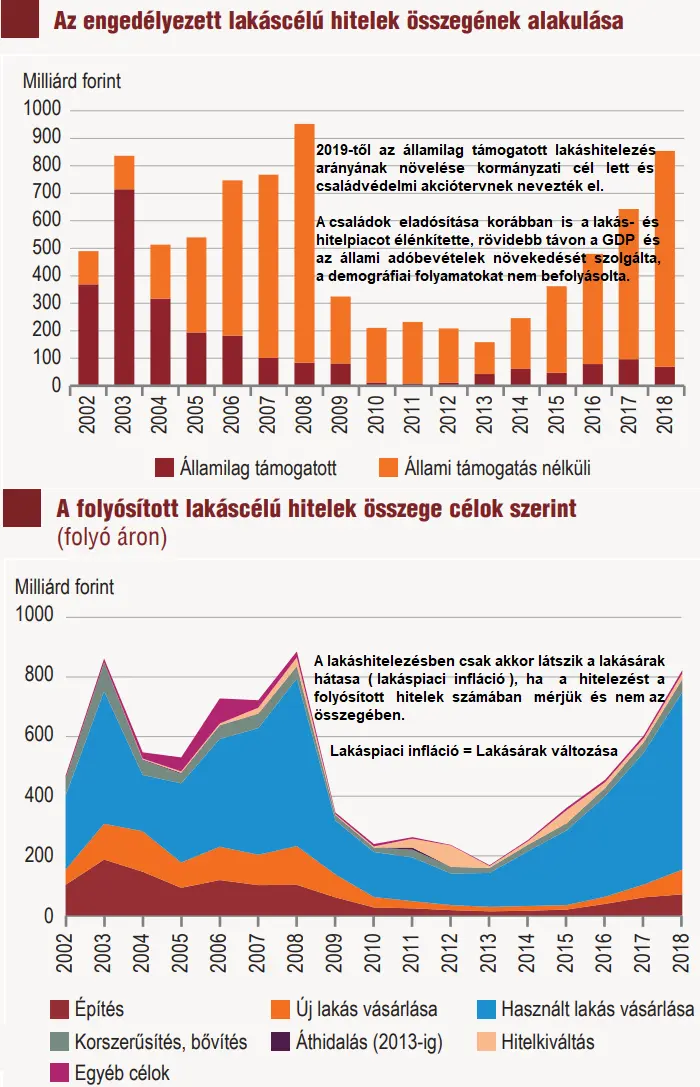

Az állam ezért akar ismét nagyobb szerepet vállalni és szinte a lakáshiteleken át a személyi kölcsönökig, mindent állami támogatással kíván irányítani. Az állami lakáspiac után az állami hitelpiac is értelmet nyerhet. Főleg elnézve a számokat, amik azt mutatják, hogy 2018-ban a lakáshitelezés megtorpant. Az állam a szívéhez kaphatott, és a számokat már korábban ismerve készíthette elő a 2019-es kommunikációját.

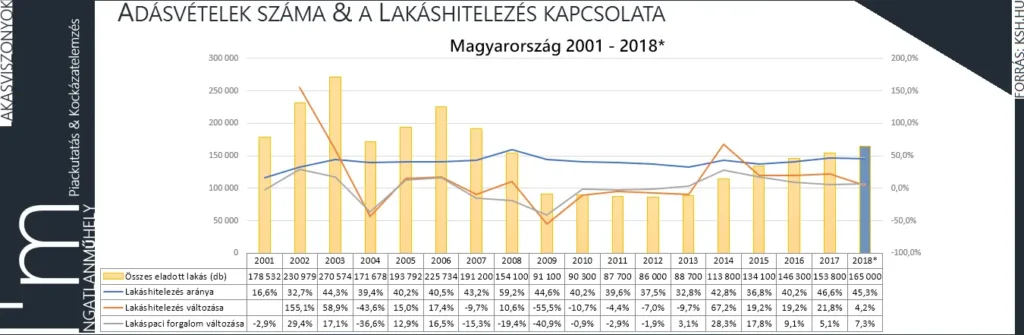

2018-ban várhatóan 165 ezer adásvétel történt Magyarországon, aminek a további növekedéséhez – az állam szerint – nemzeti hitelezésre van szükség

A nemzeti hitelezés rendszere gazdaságpolitika és nem demográfiai segélycsomag

A GDP százalékos növekedése még mindig fontosabb, mint a népességnövekedés. Az állam is könnyebb utat választja leggyakrabban, nem csak mi. Akármit is mond, akármivel is magyarázza, Magyarországon egyelőre a GDP növekedésért bármit fel tudunk áldozni. Igen, még a jövőnket is.

Nem az a fontos, hogy mikor lesz ebből baj, hanem hogy addig a lehető legtöbbet hozza ki ebből a helyzetből a magyar állam. A piac nem mindenható – mondják azok, akik elfelejtik közben, hogy az állam sem az.

Ha baj lesz, akkor majd ráfogják valami gonoszra. Ellenségcsinálásból elég jók vagyunk. A lakáspiac most a barátunk, mert az állam mindent megtesz a lakásárak növekedése érdekében.

A lakásárak növekedése a KSH szerint konjunktúra, pedig igazából csak infláció

Csak Magyarországon a lakásárak változását nem tekintik inflációnak. Marhaság? Elég nagy marhaság. A Nemzeti Bank szerint a lakásárak növekedése elengedhetetlen a pozitív jelen és jövő agitácója mellett. A lakás- és hitelpiacon azért vannak már repedések. A hitelezés számait lehet az elinflált forintban és lehet a hitelek számában is nézni. Az adásvételek száma és a lakáshitelek száma között van összefüggés.

A népességfogyás hatásait nem lehet ellensúlyozni hitelezéssel egy országban sem, a lakáspiacán keresztül pláne!

A lakáshitelpiac belassult annyira 2018-ban, hogy 2019-re az állam ide is erőteljesebben belépjen az MNB teljes támogatása mellett. Az állam saját sikerét, pozitív visszacsatolást lát(tat) a lakásárak és a lakáshitelek növekedésében.

A hitelezést nagyobb fokozatba kapcsolná az állam, mert mohó és türelmetlen

2018-ban várhatóan 165 ezer adásvétel történt Magyarországon, aminek a további növekedéséhez – az állam szerint – nemzeti hitelezésre van szükség

A lakásárak változása Magyarországon nem jelent inflációt a KSH szerint, amivel a lakásárak növekedését könnyebb pozitívan értelmezni, a barátunknak tekinteni

Előző

Következő

A lakásárakat meg az államilag támogatott lakáshitelezéssel kívánja növelni. Úgy érzi a lakásárak addig nőhetnek, ameddig a GDP. Ha a lakásárak növekedése megáll, akkor vége lehet a világnak itt – gondolhatja az állam és félelemmel tölti el a lassuló lakás- és hitelpiac. Gyorsítani akar mindent, pörgetni, hajtani előre. Ahogy mondtuk, ez lehet egy kiváló üzleti lehetőség azoknak, akiknek van mit a tejbe aprítani. Nekik nagy öröm minden ilyen lehetőség. Másoknak meg csak rulett asztal. Talán pont az ilyen hazárd játékok miatt, csak és kizárólag a fogyasztás befolyásolható államilag Magyarországon, a gyerekvállalásra kimondottan mérgező mellékhatású. Bort inni és vizet prédikálni üzletileg megtérülhet, de társadalmilag pont annyira káros, mint eddig bármikor a magyar történelemben.

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Weboldalunkon cookie-kat használunk!

Az ingatlanmuhely.com használatával ehhez hozzájárulását adja. Kérjük olvassa el Adatkezelési Tájékoztatónkat.RendbenAdatkezelési Tájékoztató